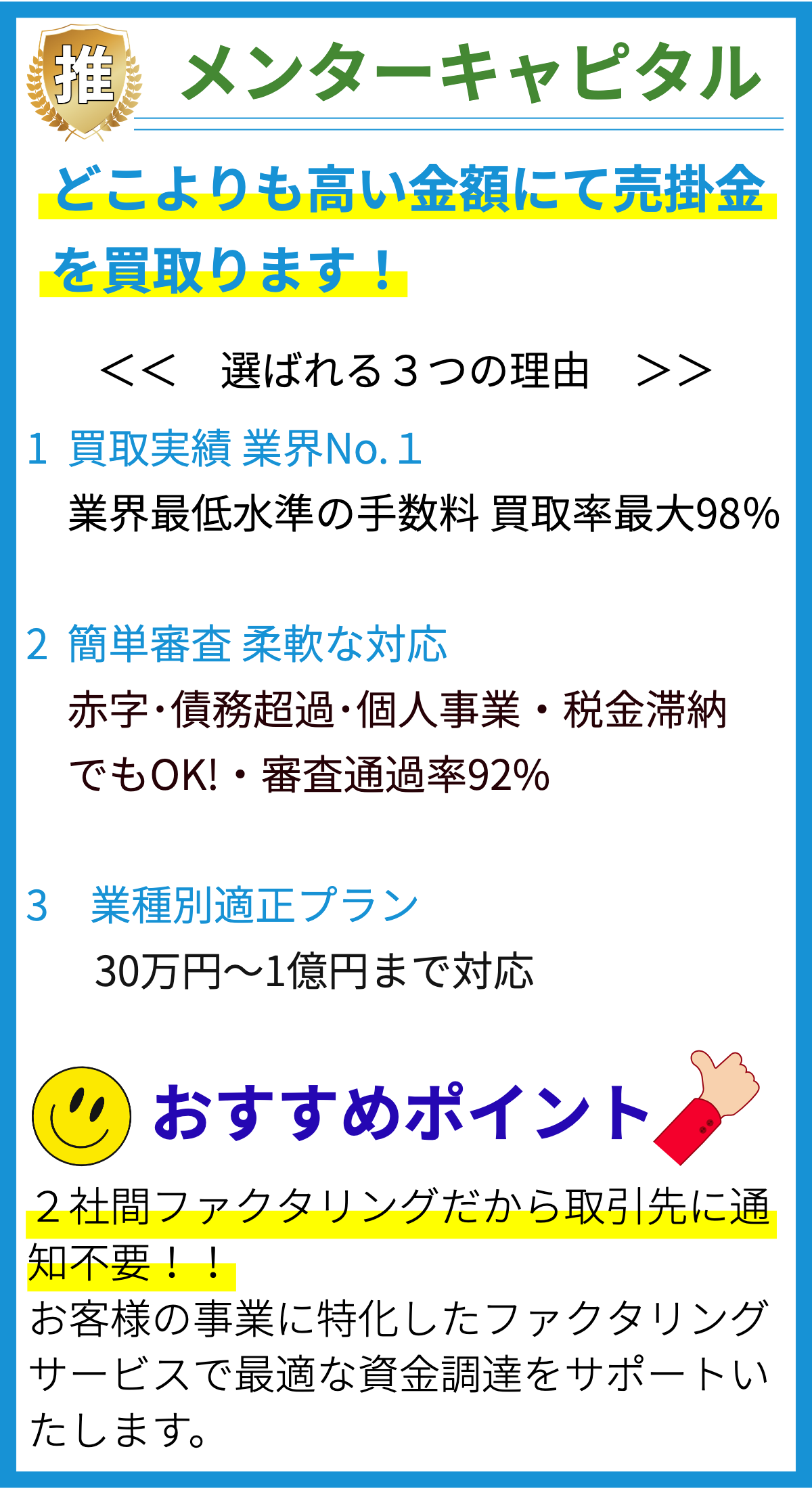

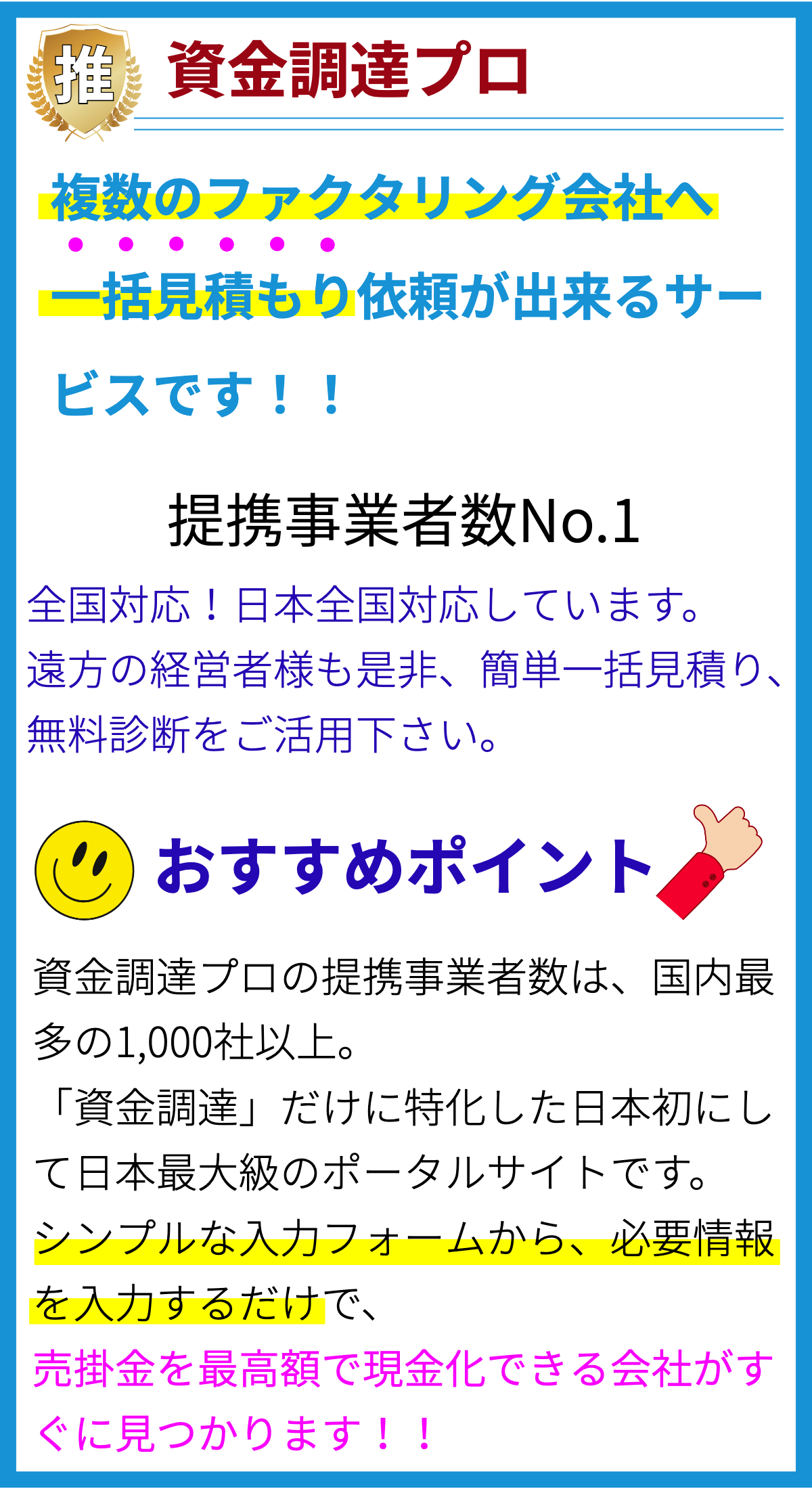

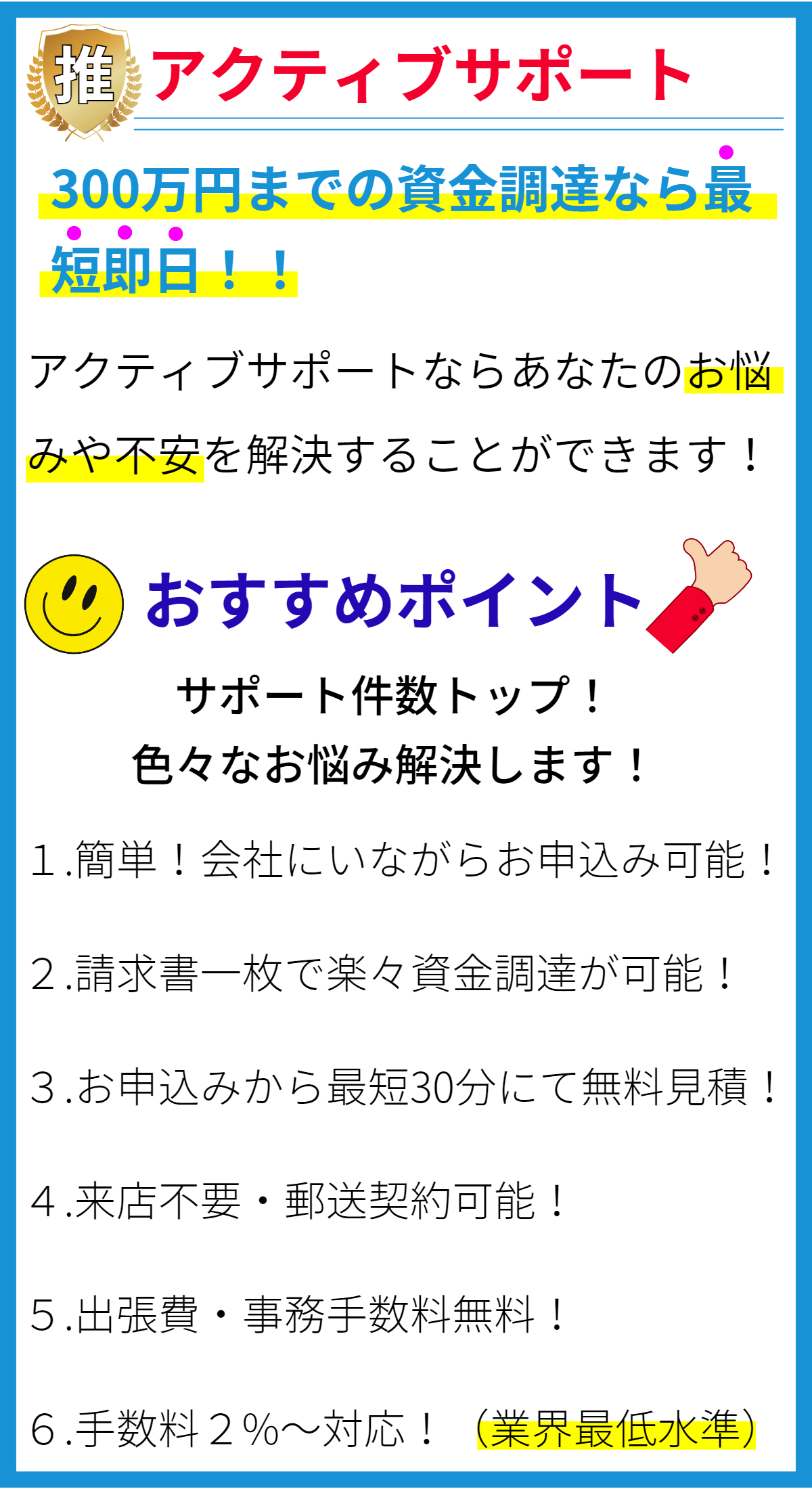

【PR】

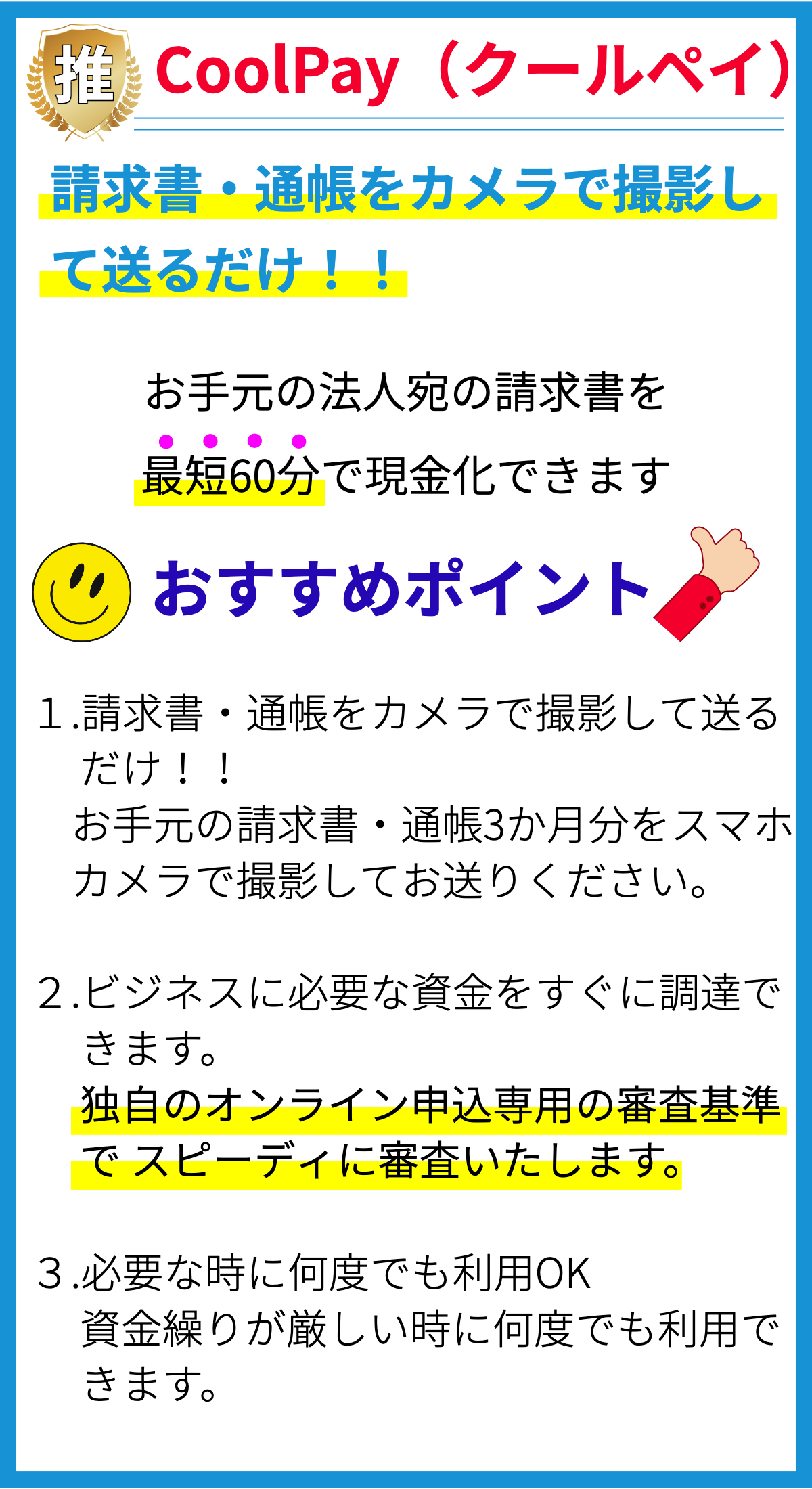

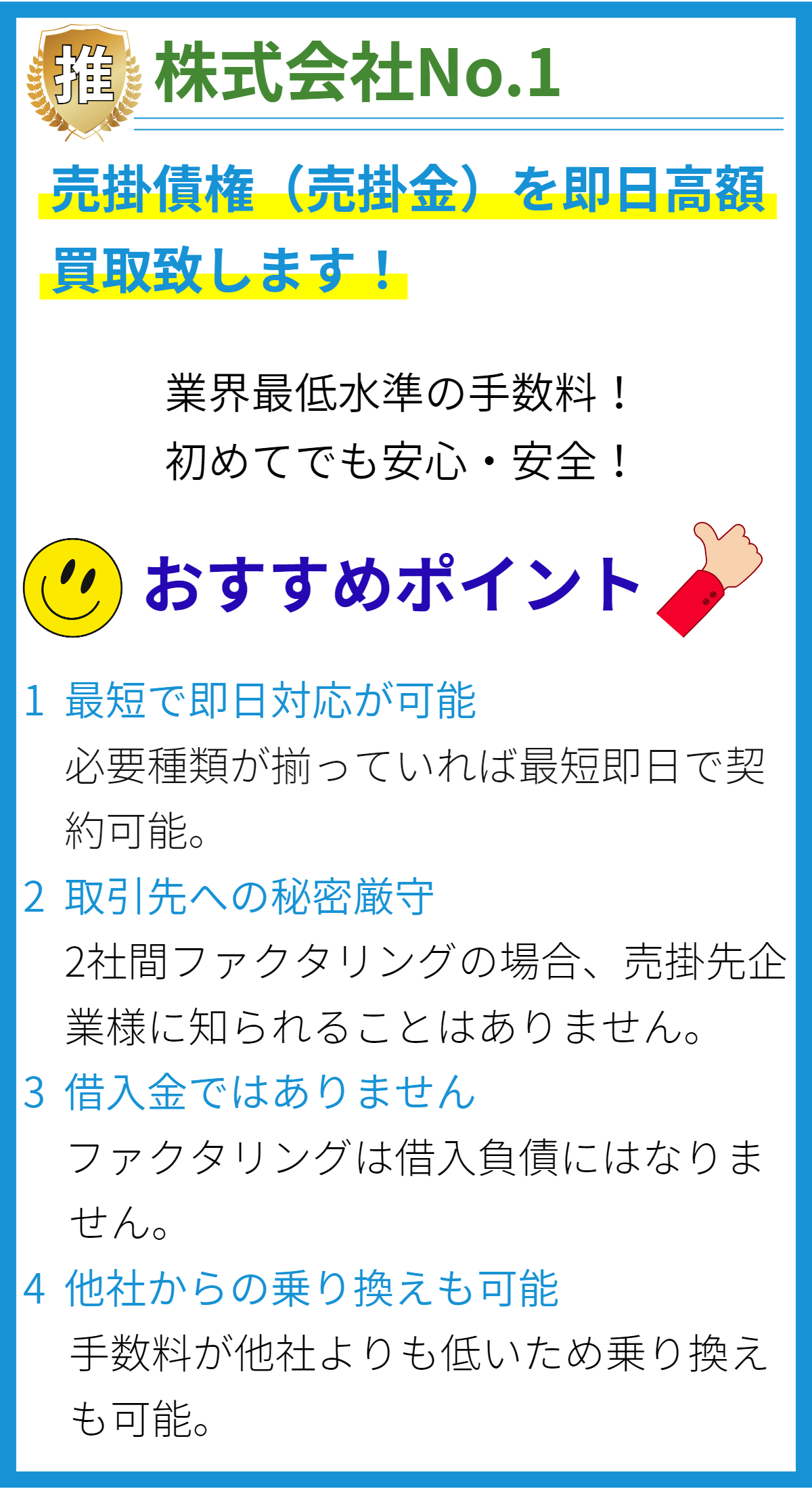

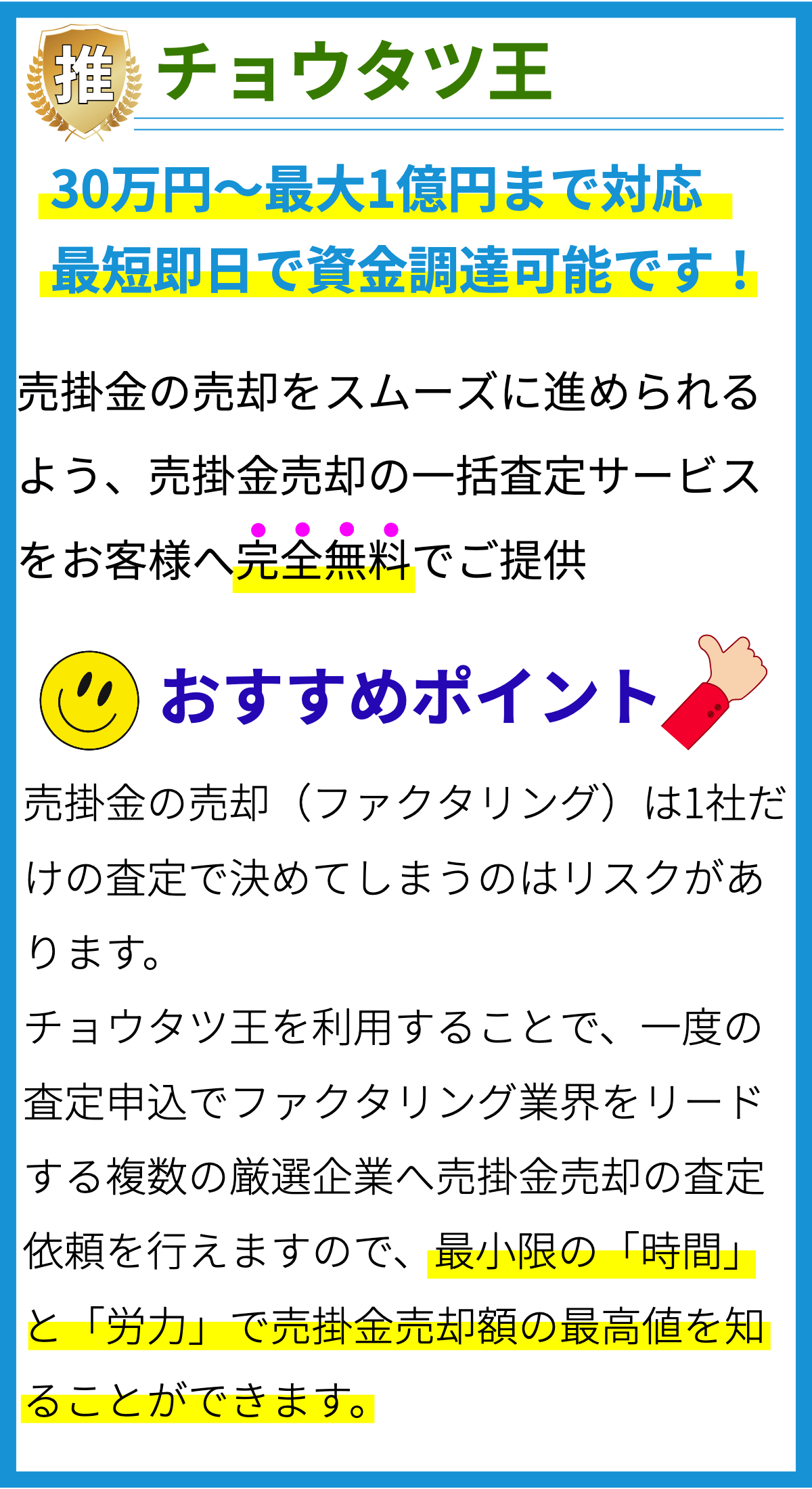

【PR】

最短返済期間の具体的な期間はどれくらいなのか?

最短返済期間:消費者金融の即日融資では、返済期間が短い場合が多いです。

短期間での返済が求められるため、返済負担が大きくなる可能性があります。

具体的な最短返済期間は一般的には以下のような期間です。

最短返済期間の具体的な期間

- 1週間

- 14日

- 30日

これらの期間はあくまで一般的なものであり、消費者金融によって異なる場合もあります。

最短返済期間は融資金額や借り手の信用状況にも左右されるため、個別の条件によって変動することがあります。

根拠としては、多くの消費者金融会社が公式ウェブサイトで返済期間の情報を提供しています。

また、一般的な消費者金融の情報や口コミサイトでも最短返済期間についての情報を得ることができます。

しかし、個別の消費者金融の名前を具体的に挙げることはできませんので、ご了承ください。

返済期間が短い場合、どのような状況や事情が考えられるのか?

返済期間が短い場合の状況や事情

1. 急な資金需要

短期間の返済期間は、通常、急な資金需要に対応するために利用されます。

緊急の出費や予期せぬ出費が発生し、急いで返済しなければならない場合に、消費者金融の即日融資を利用することがあります。

2. 借り手の信用リスク

消費者金融は一般的に審査が短期間で行われるため、借り手の信用リスクが高い場合でも融資を受けることができます。

しかし、信用リスクが高い借り手に対しては、短期間での返済期間を設定することで、返済の保証を確保しようとする場合があります。

3. 高い利息収入の確保

返済期間が短い場合、借り手は借入金額に対して高い利息を支払う必要があります。

消費者金融は、短期間での返済に伴う高い利息収入を確保することができます。

このため、消費者金融は返済期間を短く設定することで、利益を最大化しようとすることが考えられます。

4. 借り手の給与・収入の状況

返済期間が短い場合、借り手の給与や収入の状況が考慮されます。

借り手の返済能力や金銭管理能力を評価するため、返済期間が短いという要素が考慮されることがあります。

借り手の収入が安定しており、返済能力が高い場合には短期間の返済が要求されることがあります。

以上の情報は一般的な事情や状況を示したものであり、全ての消費者金融で同様の状況が当てはまるわけではありません。

ただし、多くの場合、消費者金融の即日融資では返済期間が短いことが一般的です。

短期間での返済が求められる理由は何なのか?

短期間での返済が求められる理由

1. 利息の蓄積を最小限に抑えるため

消費者金融の即日融資では、一般的に金利が高めに設定されています。

短期間での返済が求められる理由の一つは、この高金利を最小限に抑えるためです。

長期間にわたる返済では、利息の蓄積が増え、最終的に返済額が大幅に増加してしまいます。

短期間での返済により、利息の蓄積を最小限に抑えることができます。

2. 借り手の返済能力を確認するため

消費者金融は、審査基準が比較的緩いとされていますが、それでも借り手の返済能力を判断する必要があります。

短期間での返済が求められるのは、借り手が一定期間で返済能力を示すことで信頼性を高めるためです。

3. 個人間の信用リスクを管理するため

消費者金融は、返済期間が長い場合、借り手の信用リスクが高まる可能性があります。

一定期間内に返済が完了すれば、個人間の信用リスクを管理することができます。

短期間での返済を求めることで、信用リスクを最小限に抑えることができます。

4. 資金循環を促進するため

消費者金融は、融資を行うことで個人や家計の資金需要を満たし、経済の活性化に寄与しています。

短期間での返済が求められるのは、返済が早期に行われることで資金が返済サイクルに戻り、再び融資できる状態を維持するためです。

5. 妥当な金利設定を実現するため

消費者金融は、融資に伴うリスクや経費を考慮して金利を設定しています。

短期間での返済が求められるのは、返済周期と金利設定を適切に調整し、妥当な金利設定を実現するためです。

以上の理由により、消費者金融の即日融資では短期間での返済が求められます。

これにより、利息の蓄積を最小限に抑えるだけでなく、借り手の返済能力や信用リスクの管理、資金循環の促進、妥当な金利設定の実現などが図られています。

返済負担が大きくなる可能性があるとはどのような意味なのか?

返済負担が大きくなる可能性とは何を意味するのか?

返済負担が大きくなる可能性とは、消費者金融の即日融資で借り入れをした場合、短期間での返済が求められるため、返済額が大きくなる可能性があるということを指します。

具体的には、以下の理由から返済負担が大きくなる可能性があります:

- 高金利:消費者金融業者はリスクの高い借り手にも貸し出しを行っているため、金利が高く設定されています。

短期間の返済の場合でも、高金利が適用されるため、返済額が多くなる傾向があります。 - 手数料:消費者金融の即日融資では、借り入れに伴う手数料が発生する場合があります。

手数料は借り入れ金額に応じて課されるため、返済額が増える可能性があります。 - 短期間での返済:消費者金融の即日融資では、数日や数週間程度の短期間での返済が求められることがあります。

返済期間が短いため、借り入れ金額を一度に返済する必要があり、返済負担が大きくなる可能性があります。

これらの理由により、消費者金融の即日融資では返済負担が大きくなる可能性があります。

借り入れ前には返済計画をしっかりと立て、自身の経済状況を考慮した上で借り入れを行うことが重要です。

最短返済期間の利点やデメリットはどのようなものがあるのか?

最短返済期間の利点

- 返済期間が短いため、借金からの解放が早い

- 利息負担が軽減される

- 最終的な返済総額が少なくなる

- 借金によるストレスを早く解消できる

最短返済期間の利点としては、返済期間が短いために借金からの解放が早いことが挙げられます。

借金を早く返済することで、借金がなくなり自由な資金を使えるようになる時間が短くなります。

また、返済期間が短いため、短期間での返済が求められ、利息負担が軽減されるという利点もあります。

返済期間が長いと利息の合計額が大きくなる一方で、最短返済期間では利息の合計額を抑えることができます。

そのため、最終的な返済総額も少なくなります。

さらに、借金によるストレスを早く解消できるという利点もあります。

借金は多くの人にとってストレスの原因となることがあり、最短返済期間を選ぶことで早く借金から解放され、ストレスも軽減されるでしょう。

最短返済期間のデメリット

- 返済負担が大きくなる可能性がある

- 生活費や他の出費に制約が生じる可能性がある

- 収入に対しての返済割合が高くなるため、生活の安定性が損なわれる可能性がある

最短返済期間のデメリットとしては、返済負担が大きくなる可能性があることが挙げられます。

返済期間が短いため、返済額が多くなり、毎月の返済負担も大きくなる可能性があります。

これにより、生活費や他の出費に制約が生じる可能性があります。

また、収入に対しての返済割合が高くなるため、生活の安定性が損なわれる可能性もあります。

返済額が大きくなると、他の生活費や将来の計画に充てることが困難になることがあります。

以上が最短返済期間の利点やデメリットの一般的な例です。

ただし、個別の消費者金融や契約条件によって利点やデメリットは異なる場合があります。

まとめ

最短返済期間は一般的に1週間から30日程度であり、消費者金融によって異なる場合もあります。短期間の返済が求められるため、返済負担が大きくなる可能性があります。返済期間が短い場合の状況や事情としては、急な資金需要、借り手の信用リスク、高い利息収入の確保、借り手の給与や収入の状況が考慮されます。