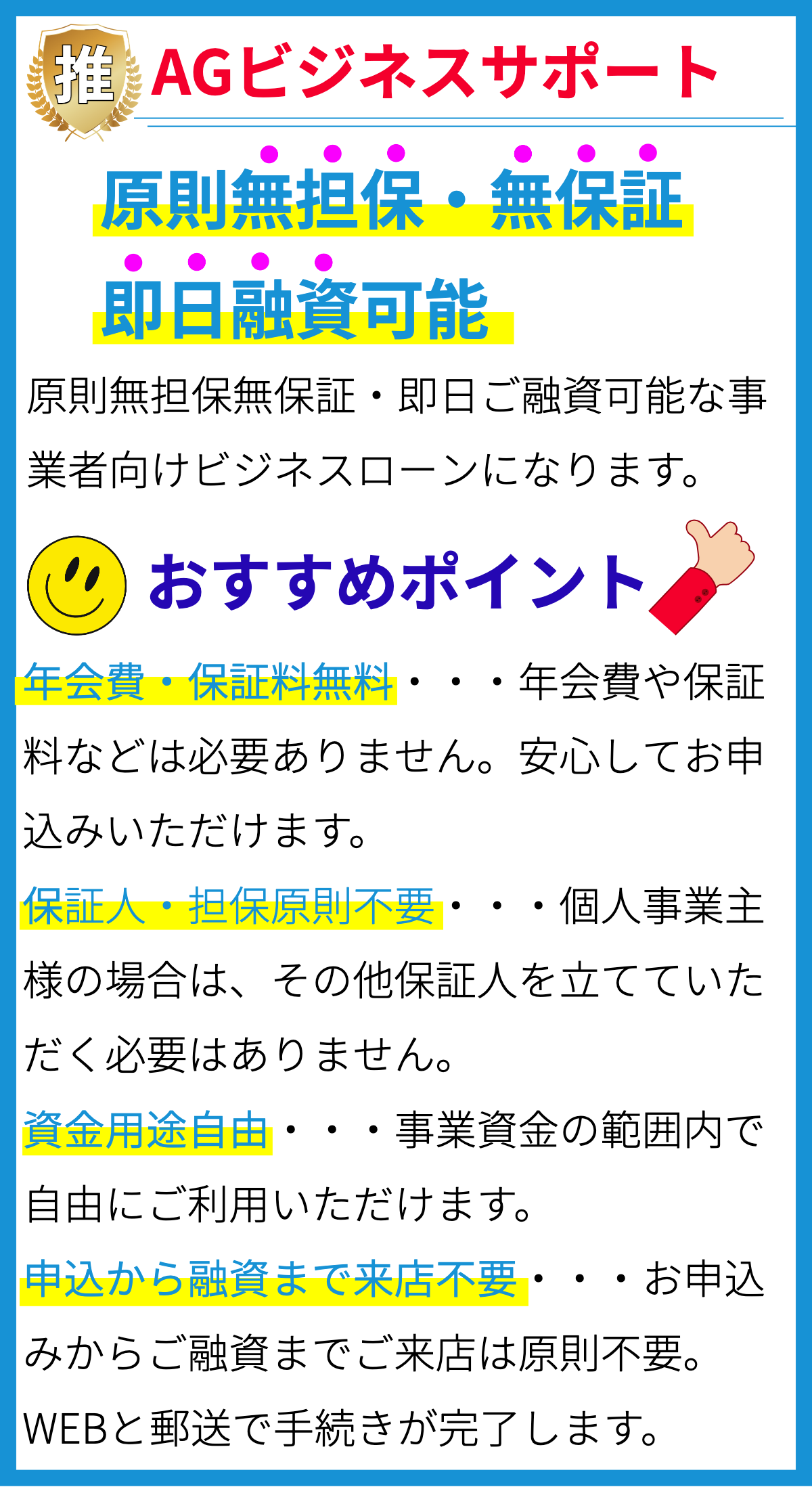

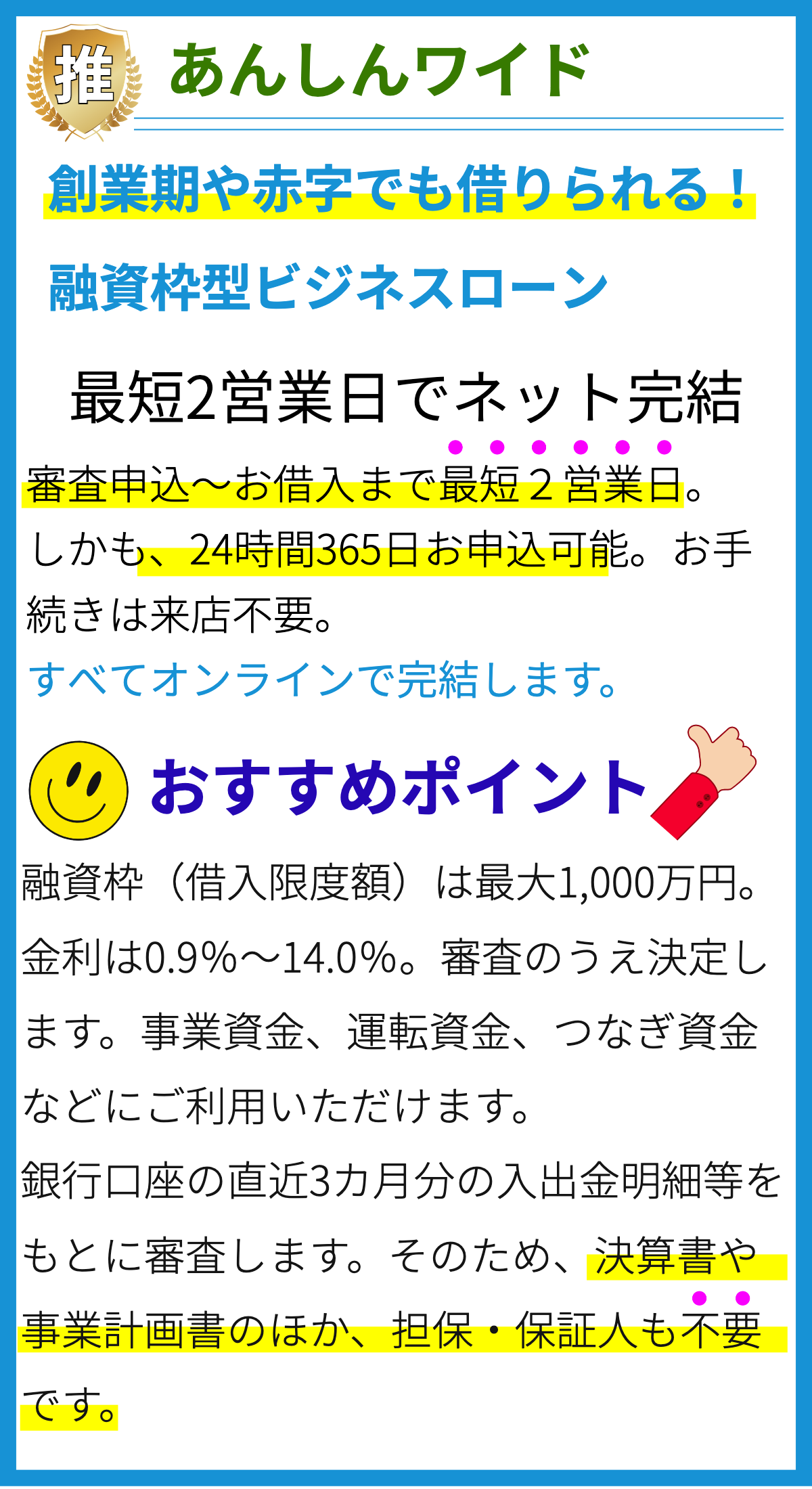

【PR】

利息計算方法は金融機関ごとに異なるのですか?

利息計算方法は金融機関ごとに異なる場合があります。

以下に一般的な利息計算方法の種類を説明しますが、具体的な金融機関の利息計算方法については各金融機関の公式ウェブサイトや担当者にお問い合わせすることをおすすめします。

1. 単利利息

単利利息は元本に対して一定期間ごとに利息を計算する方法です。

金利は元本にのみ適用され、過去の利息は考慮されません。

例えば、元本が10万円で年利率が10%の場合、1年後の利息は10,000円となります。

2. 複利利息

複利利息は元本に対して一定期間ごとに利息を計算し、過去の利息も含めて次の期間の元本に適用する方法です。

これにより、利息が元本に加算されることで利息額が増加します。

例えば、元本が10万円で年利率が10%の場合、1年後の利息は11,000円となります。

3. 実質年率

実質年率は年利率の算出方法の一つで、金利に加えて融資手数料や保証料などを考慮した利率のことです。

これにより、金利だけでなく追加の費用も含めて計算されるため、実際に支払う利率を把握することができます。

なお、金融機関ごとに利息計算方法が異なる場合もありますので、融資前に申込書や契約書をよく読み、必要な情報や利息計算方法について確認することが重要です。

また、借入金額や返済期間によっても利息計算方法が異なる場合があるため、自分の状況に合った返済プランを選択することも大切です。

返済時に利息計算方法に注意が必要な理由は何ですか?

利息計算方法に注意が必要な理由

1. 利息計算方法の違い

利息計算方法は金融機関によって異なる場合があります。

異なる計算方法を使用している金融機関が存在するため、返済時には利息計算方法に注意する必要があります。

2. 返済額の見積もりの難しさ

利息計算方法が異なると、返済額の見積もりが難しくなります。

同じ借り入れ金額でも、利息計算方法の違いによって返済額が異なるため、正確な返済計画を立てることが困難になります。

3. 返済期間の影響

利息計算方法によっては、返済期間が短い場合には金利が高くなる場合があります。

返済期間が長い場合には金利が低くなることもあります。

そのため、利息計算方法によっては返済期間の選択が返済額に大きな影響を与える可能性があります。

4. 契約内容の理解不足

利息計算方法が契約内容に明示されていない場合、返済時には契約内容の理解不足が起こり得ます。

契約内容を正確に理解することは、借り手としての権利や責任を正しく把握する上で重要です。

以上の理由から、返済時に利息計算方法に注意が必要です。

利息計算方法を把握するためにはどのようにすればいいですか?

利息計算方法を把握するためには次の手順を参考にすると良いです。

1. 金融機関のWebサイトや資料を確認する

各金融機関は、利息計算方法についての情報を自社のWebサイトや資料で公開しています。

消費者金融の場合は、利息計算方法が分かりやすく説明されていることが多いです。

金利や利息計算の仕組みに関する詳細な情報を提供している金融機関のWebサイトを探し、それらの情報を確認することが重要です。

2. 質問で確認する

利息計算方法について疑問がある場合は、金融機関へ直接問い合わせることもできます。

電話やメールで問い合わせるか、近くの店舗を訪れて担当者に尋ねることができます。

金融機関のスタッフは利息計算方法についての疑問を解消するために、親切に説明してくれることがあります。

3. 政府機関の情報を利用する

利息計算方法についてより詳細な情報を得るために、金融庁や総務省などの政府機関のWebサイトを参照することも役立ちます。

これらの公的機関は、消費者を保護する目的で金融業界の情報を提供しています。

そこで、金利や利息計算に関する法律や基準についての情報を見つけることができます。

根拠:

金融機関のWebサイトや資料には、利息計算方法に関する情報が掲載されています。

また、問い合わせることで直接金融機関から利息計算方法についての説明を受けることもできます。

さらに、政府機関のWebサイトでは、金利や利息計算に関する法律や基準についての情報が提供されています。

これらの情報源を活用することで、利息計算方法に関する詳細な知識を得ることができます。

利息計算方法が異なるとどのような影響があるのですか?

[AI]: 利息計算方法が異なると、返済金額や返済期間に影響を与える場合があります。

以下に、利息計算方法が異なる場合の具体的な影響を説明します。

1. 単利と複利の違い:利息計算方法として一般的な単利と複利があります。

単利は元本に対して固定金利を適用して算出されるため、返済金額が少なくなります。

一方、複利は元本に加えて過去の利息分も利息計算の対象とするため、返済金額が多くなります。

利息計算方法が複利の場合、返済金額が多くなるため長期間の返済が必要となることがあります。

2. 毎日の残高平均法と日割り計算の違い:一部の金融機関では、毎日の残高平均法を利息計算方法として採用しています。

これは、毎日の借入残高の平均を基に利息を計算する方法です。

一方、日割り計算では、利息を日数ごとに計算し、貸付期間に応じて利息を算出します。

利息計算方法が異なる場合、返済金額や返済期間が多少異なる場合があります。

3. 利息計算の期間:利息計算方法が異なると、利息計算の期間にも影響が生じることがあります。

一部の金融機関では、利息計算期間が1週間ごと、1か月ごと、または6ヵ月ごとなど、異なる場合があります。

利息計算期間が短い場合、返済金額が多くなるため、返済期間が長くなる可能性があります。

根拠としては、利息計算方法は金融機関ごとに異なるため、個別の金融機関の利息計算方法を確認する必要があります。

金利や利息計算方法に関する詳細は、消費者金融法や金融機関の契約書などの公的な文書や法令を参考にすることができます。

また、金融機関のウェブサイトや資料、金融庁のホームページなども参考になる情報源となります。

ただし、特定のURLの提供はできませんので、具体的な情報は各自で調査してください。

利息計算方法によって利息の支払い額がどの程度異なるのですか?

利息計算方法による利息の支払い額の異なり

利息計算方法とは

利息計算方法とは、融資を受けた金額に対して発生する利息を計算する方法のことです。

利息計算方法は金融機関によって異なるため、同じ金額であっても利息の支払い額が異なることがあります。

利息計算方法による利息の支払い額の異なり

利息計算方法によって利息の支払い額がどの程度異なるかは、具体的な計算方法により異なります。

以下に一般的な利息計算方法とその異なりについて説明します。

1. 即日融資における利息計算方法: 即日融資においては、融資を受けた金額に対して翌日から利息が発生するケースがあります。

利息は日割り計算され、返済日までの日数に応じて金利が加算されます。

また、返済日に満たない日数は切り上げる計算方法もあります。

2. 残高計算方法: 残高計算方法では、利息は借入残高に対して計算されます。

返済日前に返済を行うと、利息が減少することがあります。

一方、返済日まで借入残高が残っている場合は、借入残高に応じて利息が発生します。

3. 平均残高計算方法: 平均残高計算方法では、返済期間中の借入残高の平均値に対して利息が計算されます。

返済が進むほど平均値は減少し、利息の支払い額も少なくなります。

各金融機関はそれぞれ利息計算方法を定めており、詳細な計算方法は利用する金融機関によって異なります。

利息の支払い額はこれらの計算方法によって変動するため、返済時には注意が必要です。

以上の情報は一般的な内容です。

金融機関ごとに具体的な利息計算方法が異なるため、詳細な利息の支払い額については各金融機関の公式ウェブサイトや契約書などを参考にしてください。

まとめ

返済額が大きく増える場合があるため、返済期間に注意する必要があります。

利息計算方法によっては、返済期間が短い場合に、利息がより少なくなる可能性があります。

一方、返済期間が長い場合には、総返済額が増える可能性があります。

そのため、返済期間を選ぶ際には、利息計算方法を理解し、返済額や総返済額の見積もりを行うことが重要です。