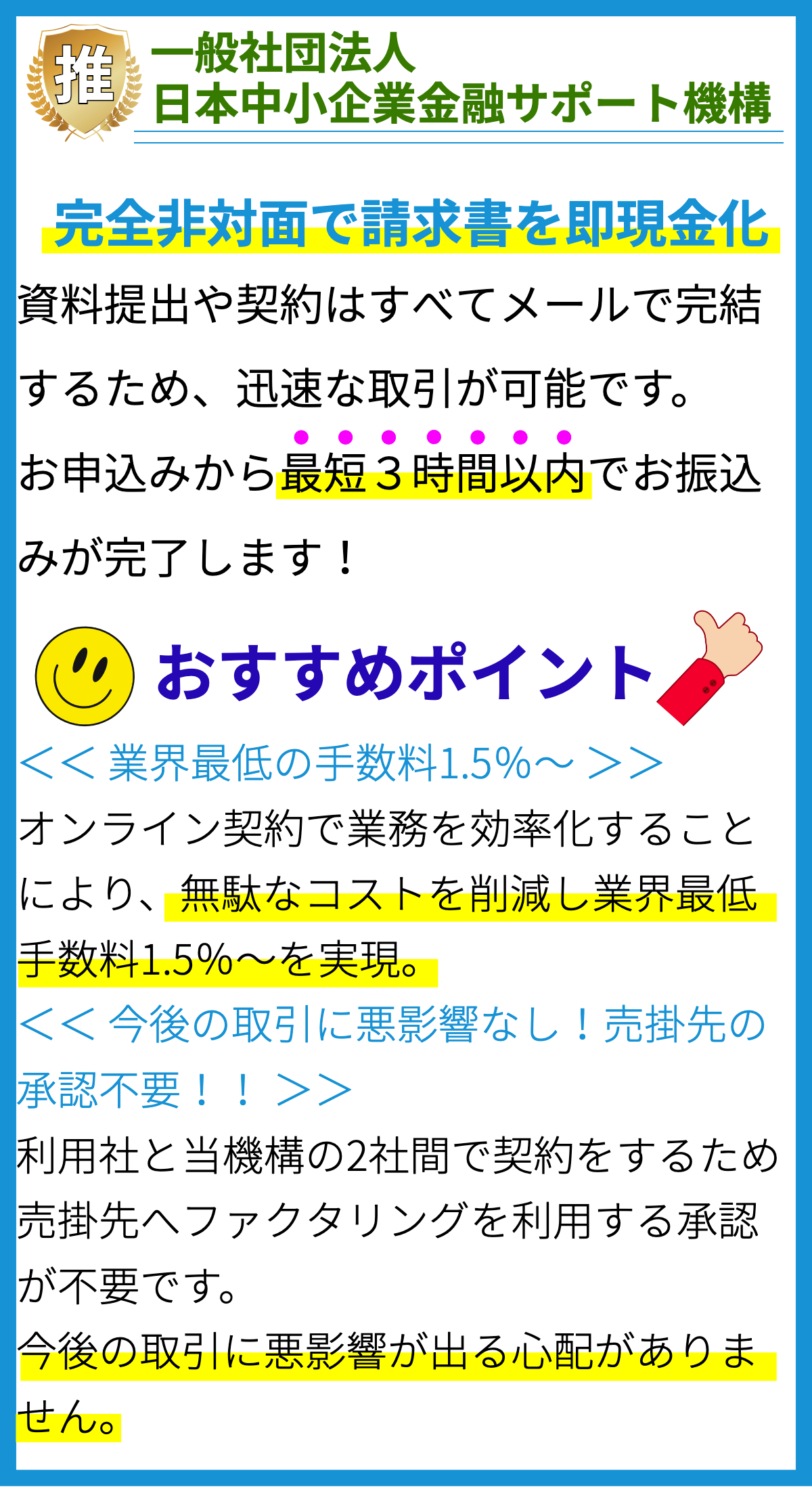

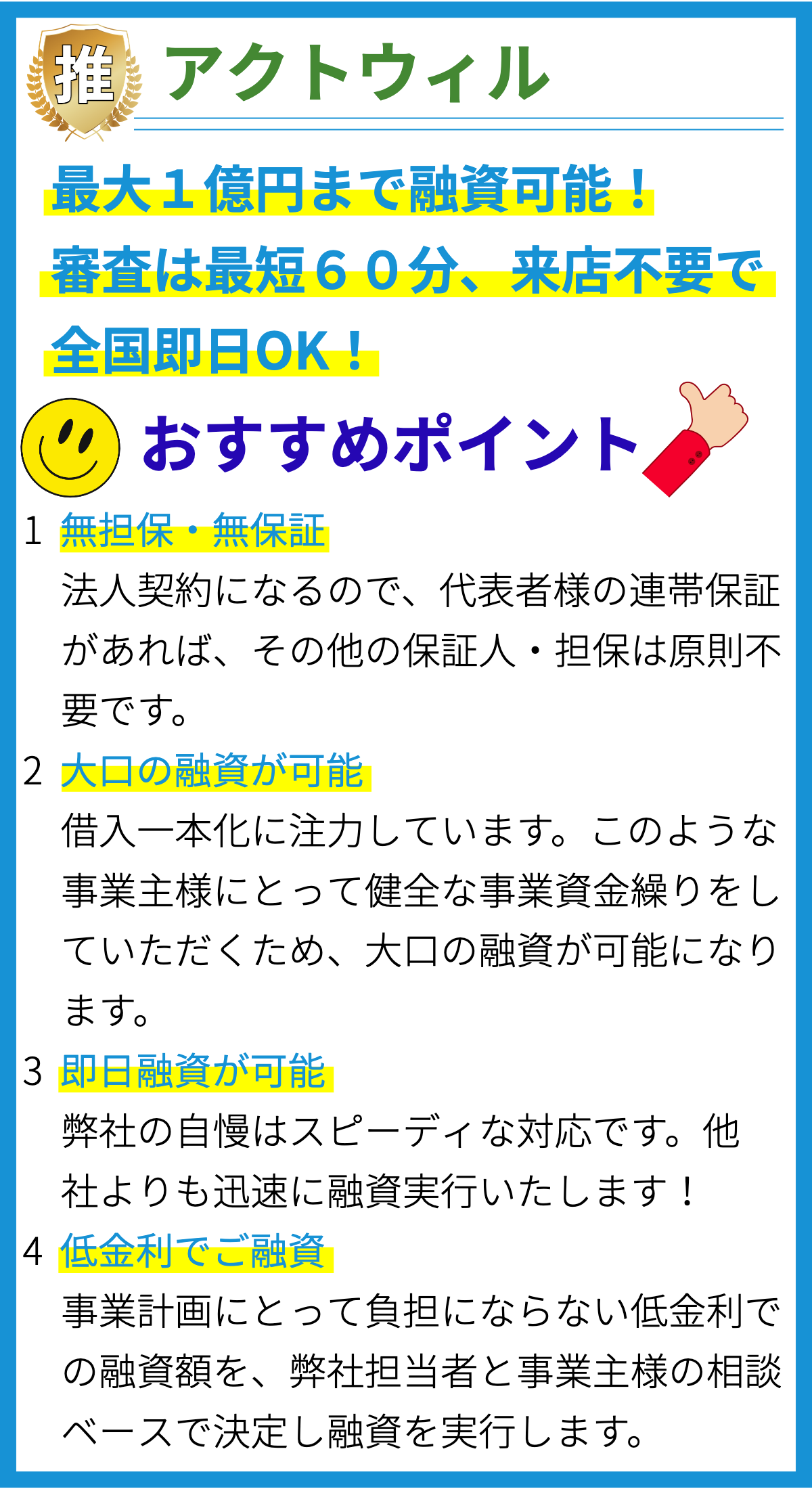

【PR】

【PR】

融資金額を確認するための手続き

1. ウェブサイトやアプリでの申し込み

- 消費者金融の公式ウェブサイトやアプリにアクセスし、申し込みフォームに必要事項を入力します。

- 申し込みフォームには、個人情報や収入情報、希望融資金額などが含まれることがあります。

- 入力が完了したら、申し込みを送信します。

2. 審査の実施

- 消費者金融は、申し込み内容や提供された情報を基に審査を行います。

- 審査では、申し込み者の信用情報、収入状況、借入履歴などが評価されます。

- 一部の消費者金融では、審査時に在籍確認のための電話を行うこともあります。

3. 審査結果の通知

- 審査結果は、通常は申し込み後数時間から数日以内に通知されます。

- 通知方法は、メール、電話、またはアプリなどによって行われる場合があります。

- 審査結果は融資金額や利息、返済方法にも影響するため、詳細な説明が含まれます。

4. 融資契約の締結

- 審査が承認された場合、融資契約の締結が行われます。

- 融資契約では、融資金額、利息、返済期間、返済方法などが明記されています。

- 契約内容に同意し、必要な手続き(本人確認書類の提出など)を完了することで、融資金が口座に振り込まれます。

以上が一般的な融資金額を確認するための手続きです。

ただし、各消費者金融会社の方針や要件により手続きの詳細は異なる場合があります。

審査時間はどのくらいかかりますか?

審査時間について

審査時間は消費者金融によって異なりますが、一般的には以下のような特徴があります。

1. オンライン審査

消費者金融の多くがオンライン上で審査を行っています。

申し込みフォームに必要事項を入力し、審査にかかる時間を待つことで、比較的スピーディに結果が出ます。

2. 審査結果の自動返答

審査時間が短い消費者金融では、審査結果が自動で返答されることが一般的です。

申し込み後すぐに結果を確認できるため、特に時間をかけずに結果を知ることができます。

3. 平日の審査が早い

多くの消費者金融では、平日の午前中に申し込むと審査結果が早く出る傾向があります。

土日や祝日に申し込んだ場合、審査結果が遅くなる可能性があります。

4. 契約内容や必要書類による差異

審査時間は消費者金融ごとに差異があります。

金額や返済期間、必要書類の提出など、契約内容によっても審査時間が変動することがあります。

5. インターネットで口コミ・評判を調べる

実際に消費者金融の審査時間を知りたい場合は、インターネットで口コミや評判を調べることがおすすめです。

他の人の経験や意見を参考にしながら、審査時間を予測することができます。

消費者金融は個別の業者によって審査時間が異なるため、具体的な時間を示すことはできません。

審査時間は各社のウェブサイトや電話サポートで確認することが最も正確な情報源です。

利息はいくらですか?

ご質問いただきありがとうございます。

消費者金融に関する利息の詳細についてお答えいたします。

利息はいくらですか?

消費者金融の利息は、各金融機関によって異なります。

利息は貸付金額や借りる期間に応じて計算されます。

一般的には年利として表示され、指標として利用されます。

具体的な金利は、各消費者金融の公式ウェブサイトや資料に記載されています。

利息は通常、金融機関との契約時に明示されますので、契約書や公式な情報源を参照して確認することをおすすめします。

根拠について

消費者金融の利息は、消費者金融業法や関連する法律、規制に基づいて設定されます。

これらの法律や規制は、金利の制限や借り手の保護を目的としています。

各消費者金融は、法律と規制に基づいて金利を設定し、適切な手続きを経て利息を計算します。

公式ウェブサイトや契約書などの情報源によって、具体的な金利について詳細が示されています。

以上が、消費者金融の利息に関する情報です。

具体的な金利については、各消費者金融の公式な情報源をご参照いただくことをおすすめします。

返済方法はどのような選択肢がありますか?

返済方法の選択肢

1. 一括返済(全額返済)

一括返済は、融資金額と利息を一度に完済する返済方法です。

融資を受けた金額と利息を返済期限内に一度に返済することで、借金を完全に清算します。

2. 分割返済

分割返済は、融資金額と利息を複数回に分けて返済する方法です。

一括返済よりも負担を軽減できるため、多くの人が利用しています。

具体的な返済回数や期間は、契約内容や消費者金融によって異なります。

3. リボルビング払い

リボルビング払いは、借入残高に応じて毎月一定の金額を返済する方法です。

毎月の返済金額は変動しますが、最低返済額を守れば利息が発生することはありません。

返済期間も長く設定されており、借入残高に応じて自由に返済を行える利点があります。

4. ボーナス併用返済

ボーナス併用返済は、年末や夏季に支給されるボーナスを利用して、一定の金額を一括で返済する方法です。

ボーナスが支給されるタイミングで大幅な返済を行い、利息の負担を軽減できます。

5. その他の返済方法

消費者金融によっては、上記の返済方法以外にもさまざまな返済プランやオプションを提供している場合があります。

例えば、特定の日に返済する「指定日返済」という方法や、繰り上げ返済ができる「繰上返済」という方法などがあります。

具体的な返済方法やオプションは、契約時に各消費者金融と相談する必要があります。

根拠: 消費者金融の一般的な返済方法に関する情報。

電話連絡はどのような場合に行われますか?

電話連絡はどのような場合に行われますか?

消費者金融では、以下の場合に電話連絡が行われることがあります。

1. 審査に関する確認

申し込んだ融資の審査に関する確認のため、担当者から電話がかかってくることがあります。

審査の進行状況や提出書類の確認などについての連絡を受けることがあります。

2. 借入・返済に関する連絡

借入や返済に関する連絡が必要な場合、消費者金融から電話がかかってくることがあります。

たとえば、融資の申込みが承認された場合や、融資の返済が遅延している場合に連絡を受けることがあります。

3. 契約の確認

融資の契約内容の確認や必要書類の提出のために、消費者金融からの電話が入ることがあります。

契約書の内容や提出書類の詳細などについて確認を受けることがあります。

4. トラブルや状況変化に関する連絡

万が一、個別のトラブルや状況変化が発生した場合には、消費者金融から電話連絡が入ることがあります。

たとえば、不正利用の疑いがある場合や、返済に関する問題が生じた場合には連絡を受けることがあります。

5. 問い合わせや相談対応

借入や返済に関する問い合わせや相談に対して、消費者金融から電話連絡があることがあります。

利息計算や返済方法の変更、残債の確認などについての問い合わせに対応するために連絡を受けることがあります。

以上のような場合に、消費者金融から電話連絡が行われることがありますが、必ずしもすべての場合に連絡が入るわけではありません。

具体的な連絡内容や頻度は、金融機関によって異なる場合があります。

まとめ

融資金額を確認するための一般的な手続きは以下の通りです。

1. 審査依頼: 申し込み者は、消費者金融のウェブサイトやアプリで申し込みを行います。申し込みフォームには個人情報や収入情報、希望融資金額などが含まれます。

2. 審査: 消費者金融は、申し込み内容や提供された情報を基に審査を行います。申し込み者の信用情報、収入状況、借入履歴などが評価されます。在籍確認のための電話を行うこともあります。

3. 審査結果通知: 審査結果は、申し込み後数時間から数日以内に通知されます。通知方法はメール、電話、またはアプリなどがあります。審査結果には融資金額や利息、返済方法に関する詳細な説明が含まれます。

4. 融資契約締結: 審査が承認された場合、融資契約の締結が行われます。融資金額、利息、返済期間、返済方法などが契約に明記されます。契約内容に同意し、必要な手続きを完了することで、融資金が口座に振り込まれます。

審査時間については、消費者金融によって異なりますが、一般的には数時間から数日かかります。審査内容や申し込み時期などによっても異なる場合があります。