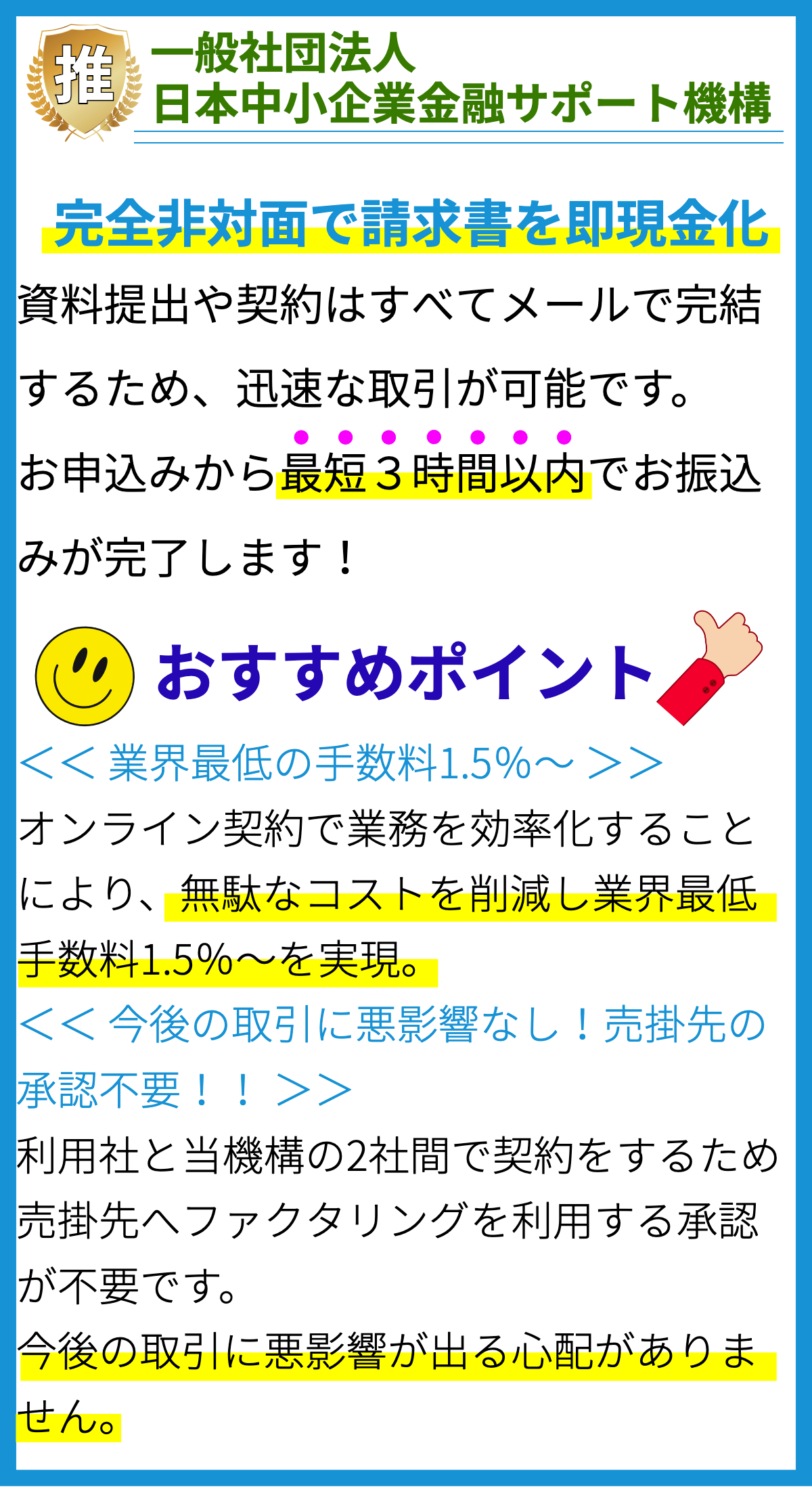

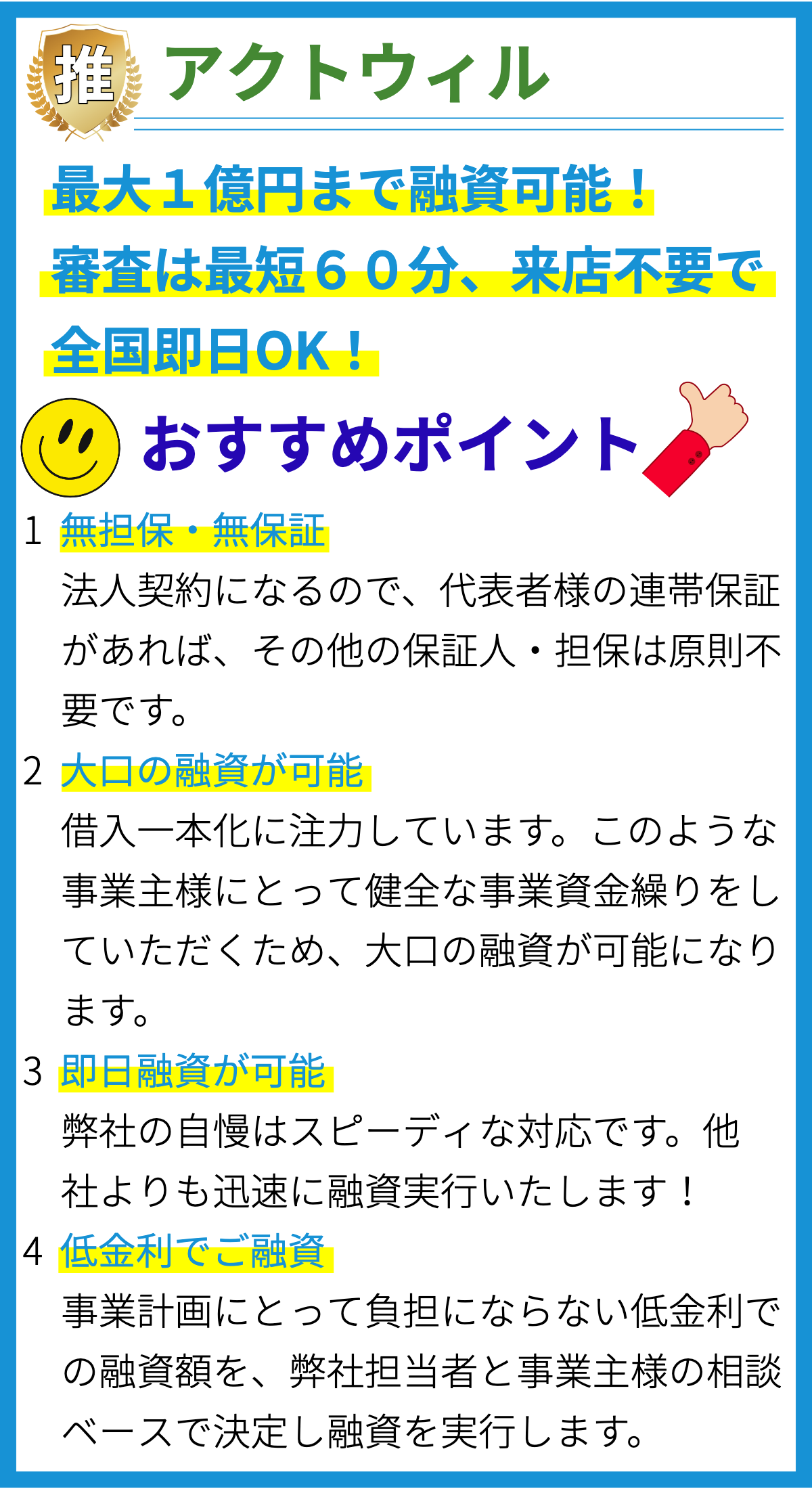

【PR】

【PR】

無保証融資とは何ですか?

無保証融資とは何ですか?

無保証融資とは、借り手が担保や保証人を必要とせずに貸し手から資金を借りることを指します。

消費者金融の場合、無保証融資は個人が返済能力を有しているかどうかを審査基準とし、審査に合格した場合に融資を受けることができます。

無保証融資の特徴

- 担保や保証人を必要としないため、手続きが簡単で迅速な融資が可能。

- 消費者金融の場合、返済能力を重視するため、審査基準が厳しくなる場合もある。

- 金利が他の融資方法よりも高くなることが多い。

- 借入期間は短期間が一般的であり、長期の融資は限定的。

無保証融資の根拠

無保証融資は、借り手の信頼性や返済能力の判断を行うため、借り手の収入や履歴などの情報を基に審査が行われます。

また、消費者金融業界においては、貸金業法や金融商品取引法などの法律や規制に基づいて融資が行われます。

これらの法律や規制は、借り手の保護や債務整理制度の適用などを定めており、無保証融資を適切に行うための基準となっています。

無保証融資の特徴は何ですか?

無保証融資の特徴とは?

無保証融資とは、借り手が担保や保証人を提供しないで融資を受けることを指します。

以下に無保証融資の特徴を説明します。

1. 担保や保証人が不要

無保証融資では、借り手は担保や保証人を提供する必要がありません。

これは他の種類の融資とは異なる特徴であり、負担やリスクを軽減することができます。

2. 審査の規模や手続きが簡略化される場合がある

一部の消費者金融は、無保証融資の際に審査の規模や手続きを簡略化することがあります。

しかし、全ての消費者金融が審査が簡単であるわけではありません。

審査の方法や基準は各金融機関によって異なるため、個別の消費者金融の名前は示しません。

審査の内容は、収入や勤務状態、信用履歴などを考慮して判断されることが一般的です。

3. 借り手の信用履歴が重要

無保証融資では、借り手の信用履歴が重要な要素となります。

金融機関は返済能力や借り手の信頼性を評価するため、借り手の過去の返済履歴や信用スコアをチェックすることが一般的です。

4. 高金利が付与される可能性がある

無保証融資は、金融機関にとってリスクが高いため、高金利が付与される場合があります。

金融機関はリスクを考慮して金利を設定し、無担保での融資によるリスクをカバーするために高利率を設定することがあります。

5. 利用限度額が比較的低い

無保証融資では、利用限度額が比較的低いことが特徴的です。

金融機関は無担保での融資によるリスクを最小化するため、利用限度額を制限することがあります。

主要な特徴の根拠は、無保証融資に関する一般的な知識と経験に基づいています。

特定の金融機関に関する情報は提供されていません。

無保証融資を利用する利点はありますか?

無保証融資を利用する利点はありますか?

1. 簡単な申し込みと審査プロセス

無保証融資は、担保や保証人の提供が不要なため、煩雑な手続きがありません。

申し込みはオンラインや電話で簡単に行うことができ、審査も比較的迅速です。

通常、所得証明書や資産の証明書提出などの書類も不要です。

2. 迅速な融資可能性

無保証融資は一般的に審査が短期間で行われるため、急な資金需要に対応することができます。

一部の消費者金融では、審査結果の即日受け取りや、数日以内に融資を受けることができる場合もあります。

3. 信用情報への影響が相対的に少ない

無保証融資の場合、銀行やクレジット会社のような伝統的な融資方法と比較して、信用情報への影響が少ないと言われています。

ただし、返済が滞ると信用情報に悪影響を及ぼすことになるため、十分な返済計画を立てる必要があります。

4. 融資対象が幅広い

無保証融資は、一般的に金融機関の審査に合格しづらい方々にも利用しやすいとされています。

例えば、主婦や学生、フリーランサーなどが対象となることがあります。

また、短期間の雇用契約や年収が低い場合でも、一部の消費者金融では融資を受けることが可能です。

5. 返済期間や金利の選択肢が広い

無保証融資では、返済期間や金利が比較的自由に選択できることがあります。

長期の返済プランや低金利のオプションを選択することができ、返済期間に応じた柔軟な返済計画を立てることが可能です。

根拠: 上記の利点は一般的な無保証融資の特徴とされていますが、個々の消費者金融の政策や条件によって異なる場合があります。

無保証融資の利点については、消費者金融業界の経験や情報をもとに述べています。

無保証融資を提供する金融機関の選び方はありますか?

無保証融資を提供する金融機関の選び方

1. 適切な金融機関を見つけるために情報を収集する

- インターネットを活用して、無保証融資を提供する金融機関について情報を収集してください。

- 信頼性のある情報源や比較サイトなどを利用することで、信頼性や評判を調べることができます。

- 過去の利用者のレビューや評価を参考にすると良いでしょう。

2. 審査基準や条件を確認する

- 無保証融資を提供する金融機関は、多くの場合、審査基準や条件を設けています。

- 金利や返済期間、借入限度額などの条件を調査し、自分に合った金融機関を選びましょう。

3. プライバシー保護や情報漏洩の対策を確認する

- 無保証融資を利用する際には、個人情報を提供する必要があります。

- 金融機関が適切なプライバシー保護や情報漏洩の対策を行っているか確認しましょう。

4.契約内容や利用規約を注意深く確認する

- 無保証融資を提供する金融機関は、契約内容や利用規約を明確に提示しています。

- 利用規約や契約内容を詳細に確認し、不明な点や不適切な条項がないか注意深くチェックしましょう。

5.相談窓口や返済サポートを有しているか確認する

- 無保証融資を利用する際には、トラブルや困難が生じる可能性もあります。

- 金融機関が相談窓口や返済サポートを提供しているか確認しましょう。

- 問題発生時に円滑な解決やサポートを受けることができるか重要です。

以上のポイントを踏まえて、無保証融資を提供する金融機関を選ぶことが重要です。

情報収集や審査基準の確認、プライバシー保護や利用規約の確認、相談窓口や返済サポートの有無を注意深く確認することが大切です。

無保証融資のリスクはどのようなものがありますか?

無保証融資のリスク

1. 高金利

- 無保証融資は貸金業法に基づく貸付けではなく、金利制限がないため、通常の金利よりも高金利で貸し付けられることがあります。

- 根拠:貸金業法では、無保証融資における金利制限は設けられていません。

2. 返済負担の増大

- 無保証融資では、通常の銀行や信用金庫と比べて返済期間が短く、毎月の返済額が多くなります。

- 根拠:無保証融資の返済期間は、個別の消費者金融によって異なるため、一概には言えませんが、多くの場合、返済期間が短くなる傾向があります。

3. 信用情報の悪化

- 無保証融資の返済に遅れが生じたり、債務不履行になった場合、信用情報に悪影響が及び、今後の借り入れやクレジットカードの利用などに影響を与える可能性があります。

- 根拠:無保証融資における債務不履行は、信用情報に記録され、他の金融機関でも参照される場合があります。

4. キャッシングの連鎖

- 無保証融資を利用することが習慣化すると、キャッシングの連鎖が生じる可能性があります。

返済のために再び無保証融資を利用することで、借金が増えてしまいます。 - 根拠:無保証融資を利用する人の中には、連鎖的な借金が生じるリスクが高まるケースもあります。

5. 悪質な業者の存在

- 無保証融資には消費者金融業者の中でも悪質な業者が存在し、違法な取り立てや不当な取引条件を設定している可能性があります。

- 根拠:消費者金融業界では、悪質な業者による被害が報告されています。

消費者金融業者は貸金業法に基づく規制や監督の対象ですが、中には違法行為を働く業者も存在するため、注意が必要です。

まとめ

無保証融資は個人が担保や保証人を必要とせずに借り手から資金を借りることを指します。消費者金融の場合、返済能力を重視するために審査基準が厳しい場合もあります。しかし、手続きが簡単で迅速な融資が可能であり、短期間の借入が一般的です。また、貸金業法や金融商品取引法などの法律や規制に基づいて融資が行われます。